¿Que esperamos de los gobernantes que han llegado al gobierno con promesas de justicia social y equidad?, pues que tomen medidas eficaces para impedir abusos propios de regímenes totalitarios. En estos la minoría gobernante hace y deshace a su antojo para esquilmar en provecho propio todos los recursos disponibles. Nadie pide cuentas. Y pobre de quien lo haga.

¿Que esperamos de los gobernantes que han llegado al gobierno con promesas de justicia social y equidad?, pues que tomen medidas eficaces para impedir abusos propios de regímenes totalitarios. En estos la minoría gobernante hace y deshace a su antojo para esquilmar en provecho propio todos los recursos disponibles. Nadie pide cuentas. Y pobre de quien lo haga.

Esta clase de individuos son sin lugar a dudas vampiros sociales.

España es un país democrático, tenemos un gobierno presumiblemente progresista.

Somos en palabras del señor Zapatero «..la octava potencia del mundo», este país ha puesto un montón de recursos que han salido del bolsillo de sus ciudadanos, en el objetivo de salvar el sistema bancario español. Y eso en un país donde hay grandes carencias en muchos frentes. Donde muchas pensiones no llegan a cubrir ni la mas elemental de las necesidades, la de por ejemplo comer. Donde la mayoría de los ancianos están solo amparados por sus familias. Donde la mayoría de los enfermos mentales no tienen atención suficiente, por no haber medios. Donde una viuda de mediana edad solo tiene la opción de trabajar en un subempleo, eso si lo encuentra. Donde el subsidio por desempleo, además de pequeño, tiene unos limites para su consecución y su cobro que solo quien tiene que estar en esa situación sabe de su dificultad. Donde solo las familias acuden en socorro de los jóvenes, según el ultimo informe de Caritas.

Sus datos no tienen vuelta de hoja: la pobreza sigue afectando a una quinta parte de los hogares españoles y en la estructura social española permanece enquistada, además, hay un segmento de pobreza extrema que afectaría a entre un 2,6 y un 4% de la población.

El VI Informe FOESSA hace un preocupante diagnóstico de la situación social actual al señalar que la precariedad alcanza a una amplia capa social, que la exclusión social es una realidad constatada en más de un 17% de los hogares españoles, y que las situaciones de exclusión severa afectan a un 5.3% de los hogares.

Una de las notas más sobresalientes del Informe es el redescubrimiento de la pobreza infantil, al confirmar que la tasa de pobreza infantil en España no sólo es mayor que la de la media de la población –uno de cada cuatro niños vive con rentas por debajo del umbral– sino que es una de las más altas de la UE-25. Esta realidad es especialmente visible en el caso de los hogares monoparentales o de las familias numerosas.

Por sexos, el VI Informe FOESSA llama la atención sobre la persistencia de tasas mayores de pobreza en el caso de las mujeres que de los hombres, un fenómeno asociado no sólo a determinadas tipologías de hogar –hogares monoparentales sustentados por una mujer o mujeres mayores de 65 años que viven solas–, sino a características muy concretas del mercado de trabajo, como las brechas en salarios, tasas de actividad y empleo, que siguen siendo muy elevadas.

El umbral de pobreza manejado por el Informe es el mismo que utiliza la Encuesta de Condiciones de Vida del Instituto Nacional de Estadística. Su cuantía está fijada en 6.895 euros (por persona/año) y es el 60 por ciento de los ingresos medianos netos por persona y año. Se consideran pobres a las personas cuyos ingresos están por debajo de esa cantidad.

Pero en España, los directivos de las empresas, privadas o publicas, se comportan igual. También los cargos públicos, ya sea en los municipios o en las instituciones. En primer lugar todos, (o una gran parte de ellos), lo primero que hacen es asegurarse sus propios emolumentos y la absoluta impunidad de los resultados de su gestión. En las instituciones sean municipales o del estado nunca dan ejemplo de austeridad. Los mismos, que claman por asegurar que en los convenios colectivos de los trabajadores no se sobrepase los índices del coste de vida. Empresas publicas llevadas a la ruina por mala gestión de sus directivos, tienen como resultado trabajadores en el paro o prejubilados y directivos con indemnizaciones multimillonarias a la búsqueda de otro puesto similar. Otro tanto pasa con las privadas. Nadie pide responsabilidades. Y esa casta de indeseables, sigue viviendo en la mas absoluta impunidad.

Y como mínimo, deberíamos esperar de gobiernos progresistas que se les pidieran cuentas a los vampiros sociales. No niego que tengan recompensas los buenos gestores, siempre en proporción a sus logros. Pero cuando llevan a la bancarrota a sus empresas o sus gestiones son nefastas para los ciudadanos, que no sea la impunidad la regla.

No niego que tengan recompensas los buenos gestores, siempre en proporción a sus logros. Pero cuando llevan a la bancarrota a sus empresas o sus gestiones son nefastas para los ciudadanos, que no sea la impunidad la regla.

Uno espera que gobiernos progresistas, no dejen que estos vampiros sociales se rían en la cara de millones de ciudadanos, cuando esperamos cambios de un gobierno como el que prometió el presidente señor Zapatero y eso, reirse de todos es lo que hacen.

Dos ejemplos ilustrativos de lo que digo, son los desvelados en estos artículos publicados por Miguel Ángel de Lucas , en el periódico quincenal Diagonal , en el primero se pregunta, (sabiendo estos datos que nos desvelan que mas del diecisiete familias españolas de cada cien, subsisten con 6850 euros al año) si ¿es discutible cobrar 54.795 euros al día? y en el segundo se explica, que la élite de los vampiros esta muy bien pertrechada ante la crisis, pues en el ultimo trimestre del 2007, la riqueza del 20% mas rico de la población superaba 5,5 veces la del 20% mas pobre, hay 164000 millonarios en España y según los indicadores económicos, en 2007, la economía española se situó como la tercera en «mayor desigualdad de distribución de la renta» de la UE.

Dos ejemplos ilustrativos de lo que digo, son los desvelados en estos artículos publicados por Miguel Ángel de Lucas , en el periódico quincenal Diagonal , en el primero se pregunta, (sabiendo estos datos que nos desvelan que mas del diecisiete familias españolas de cada cien, subsisten con 6850 euros al año) si ¿es discutible cobrar 54.795 euros al día? y en el segundo se explica, que la élite de los vampiros esta muy bien pertrechada ante la crisis, pues en el ultimo trimestre del 2007, la riqueza del 20% mas rico de la población superaba 5,5 veces la del 20% mas pobre, hay 164000 millonarios en España y según los indicadores económicos, en 2007, la economía española se situó como la tercera en «mayor desigualdad de distribución de la renta» de la UE.

Los banqueros españoles aumentaron en 40 millones de euros sus retribuciones en 2008

La urgente necesidad de dinero público por parte de los bancos contrasta con la abundancia de los sueldos privados de sus directivos. Durante la crisis, las principales entidades financieras continuaron ampliando sus beneficios.

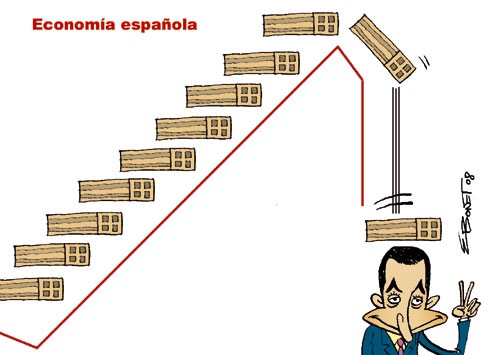

Alemania se encuentra ya en recesión. Islandia, hasta ahora en el primer puesto en calidad de vida, se ha declarado en quiebra. La crisis arrastra consigo el liderazgo financiero de EE UU. Y en el caso español, habría que retroceder a principios de los ’90 para ver datos igual de negativos. A primera vista, los pilares del sistema financiero se derrumban. Pero esta situación resulta menos dramática si se mira desde la cúspide. En EE UU, algunos datos han generado indignación, como al saberse que en 2007 los máximos ejecutivos de las 16 entidades más afectadas por la crisis obtuvieron 236 millones de euros, un 30% más que en 2005.

Ésta y otras situaciones han llevado a que se abra el debate sobre las retribuciones obscenamente altas obtenidas por quienes provocaron la crisis. Países como Alemania y Francia estudian fijar un límite a las retribuciones excesivas. La medida, sin embargo, no figura en la agenda del Gobierno español. En líneas generales, los ejecutivos españoles quedan lejos del caché hollywoodiense de sus homólogos estadounidenses, pero ello no quiere decir que destaquen por su austeridad. En marzo de 2007, el presidente del BBVA, Francisco González, reconocía ante las críticas de algunos accionistas que su sueldo (9,7 millones, con un fondo de pensiones de 10 millones, lo que suman 54.795 euros al día) es «éticamente discutible».

A la misma altura que el presidente del BBVA se encuentra  Alfredo Saenz, vicepresidente del Santander, quien se embolsa 9,6 millones de euros al año. Y cerca de ellos se encuentra Ignacio Galán, de Iberdrola, con un sueldo anual de 7,2 millones. Como media, la élite empresarial española cobra al año 235.000 euros. El dato es orientativo, ya que primas, bonificaciones y gastos pueden aumentar en un 20% el salario. Y la cuenta se multiplica con planes de pensiones. Así, el Santander cuenta con 251 millones de euros para cuando sus consejeros decidan irse a casa. Y el BBVA, 125 millones.

Alfredo Saenz, vicepresidente del Santander, quien se embolsa 9,6 millones de euros al año. Y cerca de ellos se encuentra Ignacio Galán, de Iberdrola, con un sueldo anual de 7,2 millones. Como media, la élite empresarial española cobra al año 235.000 euros. El dato es orientativo, ya que primas, bonificaciones y gastos pueden aumentar en un 20% el salario. Y la cuenta se multiplica con planes de pensiones. Así, el Santander cuenta con 251 millones de euros para cuando sus consejeros decidan irse a casa. Y el BBVA, 125 millones.

Pensiones que llegaron a juicio

En el pasado, ambos bancos se han visto envueltos en juicios debido a escandalosos planes de pensiones. En 2005, la Audiencia Nacional absolvía a  Emilio Botín y a los ex directivos

Emilio Botín y a los ex directivos  José María Amusátegui y

José María Amusátegui y  Ángel Corcóstegui de los delitos de apropiación indebida. La razón : los 43,7 millones recibidos por Amusátegui al salir del Banco y la jubilación de 108 millones de euros percibida por Corcóstegui, un récord en la banca española. Ese año, el ex presidente Emilio Ybarra fue considerado culpable por la Audiencia Nacional de apropiarse indebidamente de dinero del banco, al abrir un fondo de pensiones con 21 millones de euros procedentes de una cuenta secreta en el paraíso fiscal de Jersey. Un año después, en 2006, el Tribunal Supremo absolvía a Ybarra

Ángel Corcóstegui de los delitos de apropiación indebida. La razón : los 43,7 millones recibidos por Amusátegui al salir del Banco y la jubilación de 108 millones de euros percibida por Corcóstegui, un récord en la banca española. Ese año, el ex presidente Emilio Ybarra fue considerado culpable por la Audiencia Nacional de apropiarse indebidamente de dinero del banco, al abrir un fondo de pensiones con 21 millones de euros procedentes de una cuenta secreta en el paraíso fiscal de Jersey. Un año después, en 2006, el Tribunal Supremo absolvía a Ybarra  .

.

A pesar de la crisis, los salarios de los banqueros no se han visto reducidos. La banca española ha sido una de las menos afectadas por el derrumbe financiero, y en los primeros meses de 2008 se hizo con unos beneficios de 22.400 millones, un 3% más que en 2008. En las remuneraciones personales, el aumento es más boyante. Hasta junio, los miembros de los consejos de administración de las 14 entidades financieras que cotizan en bolsa ganaron 115,6 millones, un 54% más que en 2007, que suponen un aumento de 40 millones en las retribuciones. Nada de esto impidió que el pasado 5 de octubre el Gobierno destinase 30.000 millones para comprar activos de bancos y cajas que faciliten los créditos. Dicho de otra forma : dar a los bancos el equivalente al 20% de los presupuestos generales del Estado para que los ciudadanos puedan seguir pidiéndoles dinero.

El desplome supuso un golpe para algunas de las mayores fortunas españoles. Pero el número total de millonarios crece por encima de la media europea. Y muchos retiraron su dinero de la construcción al ver los primeros nubarrones.

Como en otros países que han pasado por largos períodos de dictadura, las élites conservan una influencia particularmente alta sobre la economía española.

En su informe Una aproximación a la red social de la élite del poder económico en España, el profesor Iago Santos de la Universidad de Vigo, llega a esta conclusión : si se calcula la comunidad de negocios formada por los consejos de administración (un total de 1.400 consejeros), «tendríamos como élite un 0,0035% de la población, que controla un recurso que equivale al 80,5% del PIB«. No tienen ese dinero, pero sí un poder decisivo sobre dicho porcentaje.

Tomando como referencia el millón de dólares (641.000 euros), la cifra de millonarios españoles siguió creciendo en 2007. A pesar del estallido del desinfle inmobiliario, el Informe sobre la Riqueza en el Mundo, publicación anual del banco Merryl Lynch y la consultoría Capgemini, indicó en octubre que el número de españoles millonarios creció en 2007 por encima de la media europea, hasta llegar a 164.000 personas, un 4% de aumento.

De hecho, en los últimos años los grandes patrimonios españoles han escalado posiciones en la clasificación mundial. En 2006, por ejemplo, el Estado español entraba por primera vez en el ‘top-ten’ de países con mayor número de grandes fortunas. Un año antes, en 2005, el Estado español figuraba como segundo país de Europa con mayor número de «nuevos ricos».

La causa de esta multiplicación de fortunas nunca fue un misterio. «Hemos detectado algunos rasgos que ayudan a entender el origen de esa riqueza», declaraba en 2006 un responsable de Capgemini. «El sector inmobiliario es, evidentemente, una notable fuente de enriquecimiento». Bonanza poco compartida Sin necesidad de analizar datos, quien haya leído hasta aquí seguramente sabrá, por su experiencia de los últimos años, que esta etapa de bonanza no se disfrutó por igual en todos los sectores de la población. Antes de la caída en bolsa de las constructoras, el presidente Zapatero definió el 2006 como «el mejor año económico de la democracia». Mirando la bolsa, algunos datos así lo indicaban. En los primeros meses de 2007, el PIB español encadenaba cinco años de crecimiento y las principales empresas sumaban 12 trimestres consecutivos de ganancias. Sin embargo, en el mismo período, la economía española se situó como la tercera en «mayor desigualdad de distribución de la renta» de la UE, de tal forma que la riqueza del 20% más rico de la población superaba 5,5 veces la del 20% más pobre.

Tras el cambio de ciclo, algunas grandes fortunas no han quedado intactas. Entre el 1 de enero y el 31 de julio de este año, el valor de las acciones de los mayores patrimonios descendió un 32% (18.000 millones) . La cifra podría haber sido mucho mayor, ya que algunas de las personalidades más adineradas (como  Amancio Ortega,

Amancio Ortega,  Alicia Koplowitz o

Alicia Koplowitz o  Juan Abelló) cambiaron de lugar sus activos en los primeros meses del año, pasando a comprar deuda pública, un valor menos rentable pero más seguro en tiempos de zozobra.

Juan Abelló) cambiaron de lugar sus activos en los primeros meses del año, pasando a comprar deuda pública, un valor menos rentable pero más seguro en tiempos de zozobra.

Fuentes Diagonal Cáritas.

Fotografías de Megáfono Ibérico, Futuro Rojo, UGT, Polín en camino, elpais.com, Resiste Acapulco, Rel-UITA

Esta obra se distribuye con una licencia de Creative Commons.

Comparte este artículo en: